毎年支払う経費や

税金の削減を、何とかしたい...

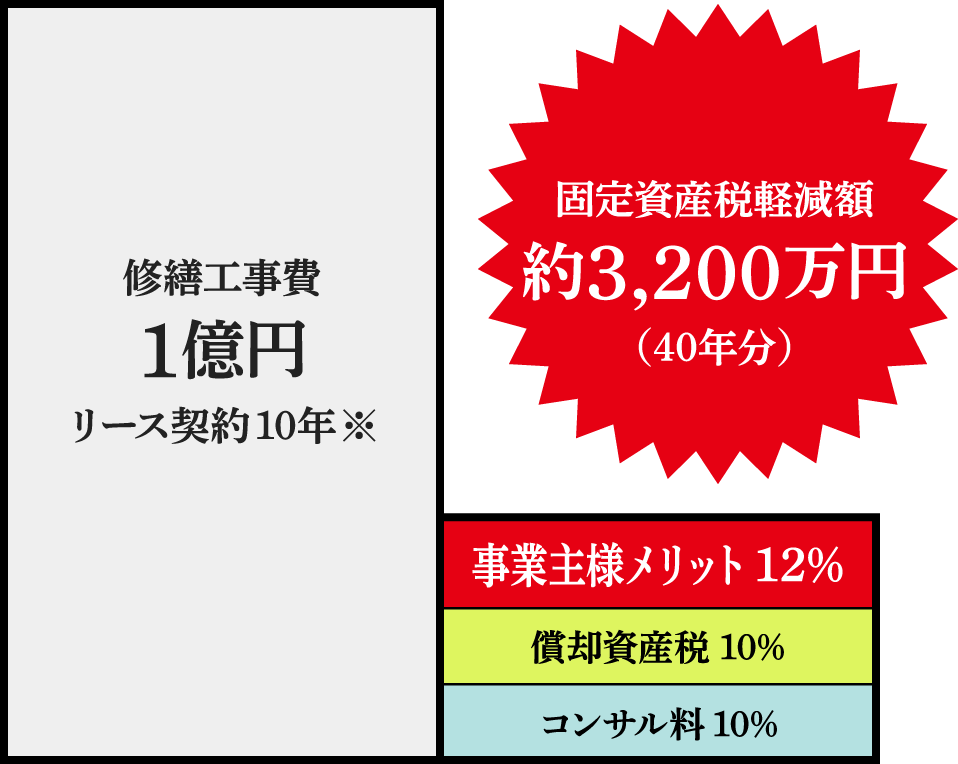

修繕工事の際に「分離課税方式」を採用し、修繕工事に関わる部分を減損して償却資産にすることで、固定資産評価が減少し減免が図れます!

適切な修繕の実施により、

賃料や稼働率を上げたい...

「分離課税方式」では、設備内装をリース会社に負担して貰うので、修繕工事の資金調達が不要となるため、早期に修繕を行い稼動率等を上げることが可能です。また予め積み立てていた工事費は次の修繕に回すことで、建物を良質に維持出来ます。

修繕費の積立が不足していて、

大規模修繕の実施を

躊躇している...

通常、オーナー様が資金を調達しなければなりませんが、「分離課税方式」では、修繕部分はリース会社に所有して貰うため、修繕工事の資金を調達する必要が無くなり、いつでも工事に取り組むことが出来ます。

相続税対策を検討しなければ

ならないのだが、

準備が不十分で...

「分離課税方式」では固定資産評価の低減により、固定資産税に加え、相続税の低減が可能になります。早期の取り組みで効果が高まります。合わせてご相談ください。

新築の計画があるけれど、

税金対策として

有効な方策はないか...

「分離課税方式」により、通常の固定資産税額に比べ20~50%が減免されます!不動産取得税も同様に減免されます(東京都のみ)!

※さらに、リース料約100万円/月(元利均等・年率2%)は毎月の修繕積立金より充当。予め積み立てていた修繕積立金は、次の修繕に回すことができます!

※修繕の規模や築年数によっては、

ご期待に添えないケースもございます。